Die Umweltkrise hat das Interesse der Menschen an alternativen Energiequellen geweckt. In den letzten zehn Jahren wurden die meisten Investitionen im Bereich der PV-Herstellung vor allem von der Bevölkerung aus einigen großen Weltmächten wie den Vereinigten Staaten, China, Europa und Japan getätigt.

Allein zwischen 2006 und 2007 gab es einen 50-prozentigen Anstieg der kumulierten installierten Kapazität auf etwa 7,7 GW.

Dennoch gibt es einige Hindernisse auf dem Weg zur Entwicklung von Solarenergieprojekten. Während Solarenergieprojekte und andere erneuerbare Energiesysteme in den letzten Jahrzehnten an Fortschritt dazu gewonnen haben, bedrohten einige globale Faktoren dieses Wachstum.

Vor der Covid-19-Pandemie prognostizierte Rystad Energy einen Zuwachs von 140 Gigawatt für das Jahr 2020. Dies entsprach einer jährlich stetigen Wachstumsrate von 15 %.

Als die Pandemie jedoch ausbrach, änderte sich das Bild völlig. Bereits im März 2020 sagten Experten eine harte Zeit für Projekte im Bereich der erneuerbaren Energien voraus. Am Rande der möglicherweise schwersten Rezession der modernen Geschichte, sahen die Aussichten für innovative Unternehmen nicht gut aus.

Während einer Rezession wirken sich mehrere Faktoren auf die PV-Herstellungsindustrie und die Solarenergieprojekte im Allgemeinen aus.

Faktoren und Bedingungen, die die PV-Herstellungsindustrie beeinflussen

Fehlende Finanzierung

Während einer Rezession ist die Liquidität geringer, so dass der Markt schrumpft. Da weniger Liquidität vorhanden ist, kann weniger Geld in Projekte investiert werden. Außerdem neigen Investoren dazu, ihre Investitionen in sichere Anlagen wie festverzinsliche Wertpapiere zu verlagern und aus risikoreicheren Branchen abzuziehen.

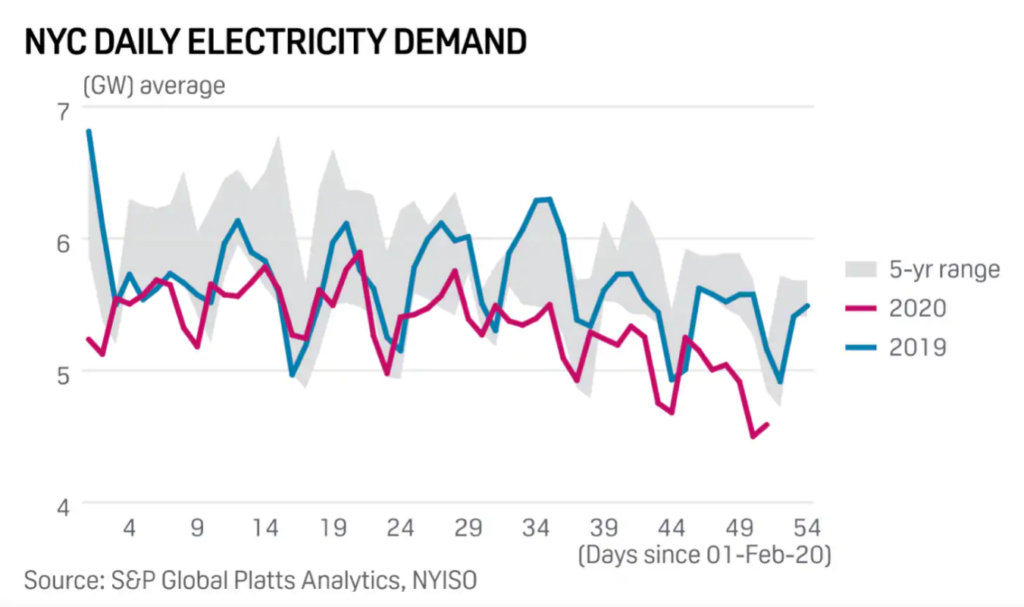

Geringe Stromnachfrage

Da Großanleger dazu neigen, vorsichtig zu sein und ihr Kapital in der Regel aus weniger traditionellen Märkten beziehen, neigen Durchschnittsbürger dazu, weniger auszugeben. Dies wirkt sich auf den Energieverbrauch (wie in der nachstehenden Grafik dargestellt) und damit auf die Energiemärkte aus.

Obwohl der Sektor der erneuerbaren Energien durch PPAs (Power Purchase Agreements) geschützt ist, sind diese Preise in der Regel höher als die Marktpreise. Dies kann dazu führen, dass Investoren eher weniger in erneuerbare Energien investieren.

Gestrandete Projekte

Im Einklang mit dem vorangegangenen Punkt kann es vorkommen, dass kleine oder neu aufgelegte Projekte nie das Licht der Welt erblicken. Eine Finanzierung ist in einem solchen Kontext wohl nicht möglich und selbst wenn ein Projekteigentümer sich selbst finanziert, kann er auf unzählige Probleme stoßen. Die Materialkosten steigen und fallen in der Regel in US-Dollar an, was es für Projekte, die mit anderen Währungen arbeiten, schwierig macht. In einer Rezession kann die Volatilität der Währungen es für ein Projekt unmöglich machen, die Wechselkosten zu tragen.

Dies hat sich während der Coronavirus-Krise aufgrund von Transportbeschränkungen, die noch höhere Kosten verursachen und zu Verzögerungen führen, noch verschärft.

Quellen weisen darauf hin, dass es seit März 2020 zu einer Verknappung von Materialien wie Wechselrichtern und Modulen kam, was zu einem Preisanstieg von 15 Prozent führte.

Die Branche der erneuerbaren Energien während der Covid-19-Pandemie

Abgesehen von den negativen Vorhersagen kann die Branche der erneuerbaren Energien im Jahr 2021 mit guten Ergebnissen voranschreiten. Im April veröffentlichte die IRENA (Internationale Agentur für erneuerbare Energien) ermutigende Berichte. Die IRENA-Statistiken zeigen das zweite Jahr in Folge einen Anstieg der neuen Erzeugungskapazität. Sie meldet einen Zuwachs von 260 Gigawatt an erneuerbaren Energiekapazitäten im Jahr 2020 und damit fast die Hälfte mehr als 2019.

Dieser Anstieg ist teilweise auf die schwache Leistung des Brennstoff-Energie-Sektors zurückzuführen. In Europa, Nordamerika und Eurasien kam es zu einer Netto-Stilllegung der fossilen Stromerzeugung. In diesem Sektor war ein Rückgang von 64 GW auf 60 GW im Jahr 2020 zu verzeichnen. Dies entspricht der allgemeinen rückläufigen Tendenz.

Vor allem die Solarenergie ist ein würdiger Akteur in dieser steigenden Kurve. Sie hat fast das gleiche Niveau wie die Windkapazität erreicht. Mit einem Zuwachs von 45 GW in China und 11 GW in Vietnam ist dies dem Ausbau in den asiatischen Ländern zu verdanken. Japan verbaute insgesamt 5 GW, während Indien und Korea 4 GW hinzufügten. Die Vereinigten Staaten erhöhten ihre Kapazität um 15 GW.

Die gesamte Solarkapazität hat im Jahr 2020 praktisch das gleiche Niveau wie die Windkapazität erreicht

PV-Modulhersteller, die wichtigsten Akteure der Branche im Jahr 2020

In der PV-Herstellungsindustrie sind interessante Tendenzen zu beobachten. Seit einiger Zeit kontrolliert eine kleine Gruppe von Akteuren die Herstellung von Polysilizium und monokristallinen Wafern. Diese Konsolidierung nimmt weiter zu, was sich in den Statistiken der letzten Jahre widerspiegelt.

Der Markt für die Herstellung von Modulen und Zellen war in der Vergangenheit stärker fragmentiert, doch diese Tendenz ändert sich. Während früher kleinere Teilnehmer an dieser Nische beteiligt waren, scheint ihr Engagement im Jahr 2020 abzunehmen.

Einige der größten chinesischen Akteure der Branche übernehmen die Märkte für den Modul- und Zellenbau. Dies liegt zum Teil daran, dass die Branche allmählich beginnt, größere Waferformate zu verwenden, so dass sich kleine Unternehmen die Baukosten nicht leisten können. Dies macht den Weg frei für die Giganten der PV-Industrie, die über die Mittel verfügen, die Wafer zu bauen, die der aktuelle Markt verlangt.

Der nächste Abschnitt enthält eine Analyse der heutigen PV-Herstellungsindustrie und zeigt, wie die Kompetenz der Hersteller in diesem Zusammenhang zu bewerten ist.

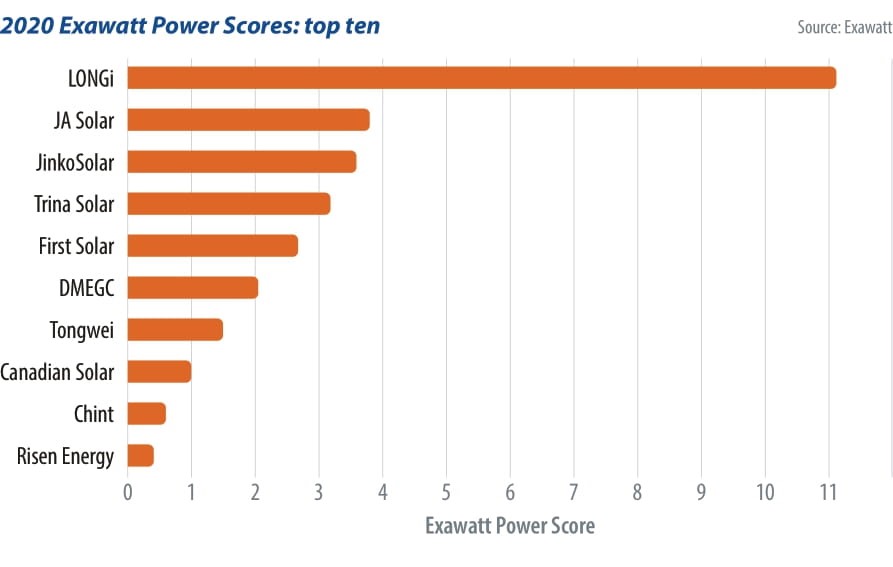

Die Grafik zeigt die zehn größten PV-Hersteller im Jahr 2020 laut Exawatt

Wie kann man PV-Modulhersteller messen und vergleichen?

Aber wie können wir verschiedene Marktteilnehmer anhand anderer Parameter als Kapazität und Auslieferung vergleichen? Glücklicherweise hat Exawatt ein Ranking entwickelt (Exawatts Power Score und Power Ranking), um verschiedene Modulhersteller auf dem Markt zu vergleichen. Die Platzierung eines Unternehmens in dieser Rangliste spiegelt jedoch nicht unbedingt die Qualität seiner Produkte wider.

Das Ranking basiert auf drei Parametern: PV-Präsenz, finanzielle Gesundheit und Rentabilität.

Die Parameter des Exawatt Power Source und Power Rankings

- PV-Präsenz:

Dieser Punkt wird unter Berücksichtigung der Modullieferungen und des

Kapazitätswachstums über einen bestimmten Zeitraum bewertet. Er hat in der Rangliste

den Wert ‚2‘.

- Finanzielle Gesundheit:

Dieser Parameter wird mit dem Altman z-score gemessen. Er wird verwendet, um die

Wahrscheinlichkeit zu prognostizieren, dass ein Unternehmen in den nächsten 2 Jahren in

Konkurs geht. Dieser Parameter ist 1 Punkt wert.

- Rentabilität:

Dieser Punkt wird anhand von zwei Parametern bewertet: Betriebsgewinn in Prozent der

Einnahmen und Zinsaufwand in Prozent der Einnahmen in einem Zeitraum von 12

Monaten. Dieser Parameter ist ebenfalls 1 Punkt wert.

Die Top 5 der Branche nach dem Exawatt-Ranking für Stromquellen und Strom

Die Ergebnisse des Exawatt-Rankings überraschen diejenigen, welche die Branche kennen, nicht. Wie in der obigen Grafik zu sehen ist, liegt Longi auf dem ersten Platz und nimmt bei allen drei Parametern eine führende Position ein. Longi ist nicht nur dafür bekannt, der größte Hersteller der Welt zu sein, sondern verfügt auch über eine starke Finanz- und Rentabilitätsposition.

Longi hat die größte Kapazität und den größten Versand und verfügt dank seiner umfangreichen Waferproduktion über ein gesundes finanzielles Umfeld. Das Unternehmen hat ein bedeutendes Wafergeschäft und verwendet seine eigenen Wafer für die Herstellung von Modulen. Dies hilft dem Unternehmen, die Kosten zu senken und wettbewerbsfähig zu bleiben. Seine Betriebsmarge war selbst im Jahr des Ausbruchs des Coronavirus beeindruckend. Im Jahr 2020 hatte Longi eine Betriebsmarge, die doppelt so hoch war wie die vieler großer chinesischer Hersteller.

Den zweiten Platz belegte JA Solar, der einzige Hersteller (neben Longi), der bei allen drei Parametern ein positives Ergebnis erzielte. Seine PV-Präsenz wurde durch die starke Expansion des Unternehmens in Bezug auf Lieferungen und Kapazitäten gestärkt.

Auf den weiteren Plätzen folgen Jinko Solar, Trina Solar und First Solar (dritter, vierter bzw. fünfter Platz). First Solar ist einer der wenigen westlichen PV-Hersteller in dieser Rangliste. Seine stärksten Parameter sind Rentabilität und finanzielle Gesundheit.

DMEGC liegt auf dem sechsten Platz, was für viele eine Überraschung sein mag. Obwohl sein Produktionsniveau niedrig ist (1,5 GW Kapazität im Jahr 2020), zeigt das Unternehmen eine robuste Position, wenn es um finanzielle Gesundheit und Rentabilität geht.

Bei beiden Parametern rangiert DMEGC deutlich vor den meisten Konkurrenten, was vor allem dem Gerätegeschäft und den magnetischen Werkstoffen zu verdanken ist. Diese Eigenschaften sind bei den Anlegern sehr begehrt und verbessern daher die Marktkapitalisierung von DMEGC erheblich.

Longi führt die Rangliste mit der größten Kapazität und dem größten Versandvolumen auf dem Markt an

Exawatts Rangliste der Stromquellen und Stromerzeuger: Top 5 Positionen

- Longi

- JA Solar

- JinkoSolar

- Trina Solar

- Erste Solar

Hersteller auf der Suche nach einer besseren Zukunft

Die Rangliste enthält eine weitere Überraschung: Zwei der renommiertesten Unternehmen der PV-Modulbranche belegen die letzten Plätze. GCL System Integration und Talesun liegen auf den Plätzen 29 und 30 der 31 Unternehmen, die in der Rangliste aufgeführt sind. Beide Unternehmen erzielten in allen drei Parametern Minuspunkte und liegen damit unter dem Gesamtdurchschnitt.

GCL erreicht 2020 ein Umsatzniveau von fast 3 GW, was 17 % weniger als 2019 und 50 % weniger als der höchste Umsatz des Unternehmens im Jahr 2018 ist.

Obwohl das Unternehmen nicht ausgelastet ist (GCL hatte 2020 eine Kapazität von 7 GW), hat es dennoch Expansionspläne. In diesem Jahr soll eine 15-GW-Modulproduktionsanlage in Betrieb genommen werden.

Talesun befindet sich in einer ähnlichen Situation und hat 2020 nur 1,3 GW ausgeliefert (25 % weniger als 2019). Dennoch hat das Unternehmen vor kurzem eine Modulkapazität von 5 GW in Betrieb genommen und damit eine Gesamtkapazität von 13 GW erreicht.

Dank dieser Erweiterungen werden beide Unternehmen in der Lage sein, größere Module zu bauen. Da sich die gesamte Branche auf die Verwendung größerer Zellen und Wafer verlagert, ist dies ein Hoffnungsschimmer für GCL und Talesun. Vielleicht werden diese Bedingungen ihnen helfen, in der Exawatt-Rangliste für 2021 ein paar Plätze nach oben zu klettern.

Vorhersagen für dieses Jahr

Viele Hersteller von PV-Modulen planen, ihre Kapazitäten im Jahr 2021 zu erweitern, was für einige der Hauptakteure den Platz innerhalb der Rangliste verändern könnte.

Jinko Solar zum Beispiel (derzeit auf Platz drei) könnte ein paar Plätze fallen. Der Grund dafür ist, dass JA Solar (Platz 2) und Trina Solar (Platz 4) große Kapazitätserweiterungen planen. Wenn sich diese Pläne als erfolgreich erweisen, können beide Unternehmen ihre Präsenz und Rentabilität steigern und Jinko von den ersten drei Plätzen verdrängen.

Aber dies sind nicht die einzigen Hersteller mit Expansionsplänen für 2021. Canadian, Elsewhere und Risen Energy sind einige der Unternehmen, die durch eine Erhöhung der Modulkapazität in der Rangliste aufsteigen könnten. Wenn Longi jedoch seine Ziele in diesem Jahr erreicht und die angestrebte Liefermenge von 40 GW Modulen erreicht, wird er wahrscheinlich unangefochtener Marktführer bleiben.

Es ist allgemein bekannt, dass die Covid-19-Pandemie die Märkte seit März 2020 beeinträchtigt hat und ihre Auswirkungen auch 2021 noch zu spüren sind. Die PV-Modulbranche bildet hier keine Ausnahme. Aufgrund der zahlreichen Reise- und Verkehrsbeschränkungen sind die Transportkosten gestiegen und das wird wahrscheinlich auch für den Rest des Jahres so bleiben.

Dies könnte zu einer Fragmentierung und Lokalisierung eines Marktes führen, der bisher hauptsächlich von chinesischen Akteuren kontrolliert wurde. Dies könnte den Eintritt neuer Unternehmen in die Rangliste des Jahres 2021 bedeuten, insbesondere von Modulherstellern.

Wie der Übergang zum N-Typ den Markt in naher Zukunft beeinflussen könnte

Die Experten von Exawatt befassen sich unteranderem auch mit den wichtigsten Trends auf dem Markt und ihren möglichen Auswirkungen. Ab Anfang 2019 prognostizieren sie, dass sich die n-Typ TOPCon und HJT-Technologie in naher Zukunft einer Kosten-pro-Watt-Parität mit p-Typ Mono-PERC annähern wird. Dies würde eine große Veränderung bedeuten, ähnlich wie der Übergang von BSF zu Mono-PERC.

Im Jahr 2021 zeigt der Markt weiterhin einen TOPCon und HJT-Trend. Sowohl kleine als auch große Akteure bewegen sich auf diese Technologie zu. Während kleine Hersteller versuchen, sich zu profilieren und eine bessere Marktposition zu erreichen, führen große Unternehmen Pilotversuche durch, bevor sie mit der Massenproduktion beginnen.

In diesem Zusammenhang müssen wir abwarten, ob die größten nicht-chinesischen Marken wie Panasonic oder LG Electronics in der Lage sein werden, einen Unterscheidungsfaktor aufrechtzuerhalten, während ihre asiatischen Konkurrenten zur TOPCon und HJT-Technologie übergehen.

Ebenso können wir uns fragen, ob frühe Innovatoren im Bereich der n-Typ-Zellen (wie Jolywood) florieren werden oder von den üblichen Branchenführern in den Schatten gestellt werden.

Außerdem werden die Unternehmen, die den Weg der HJT-Technologie beschreiten, die Möglichkeit haben, aus den Anforderungen für völlig neue Zellen Kapital zu schlagen. Dies würde zu einer stärkeren Zersplitterung des Marktes führen und könnte den Weg für neue Unternehmen ebnen, die in den kommenden Jahren in die Rangliste aufgenommen werden.

PV-Hersteller im Jahr 2021, ein Fazit

Die PV-Industrie steht in der Welt nach Covid-19 vor vielen Herausforderungen. Doch während sich einige Dinge ändern, bleiben andere stabil.

Das dritte Jahrzehnt dieses Jahrhunderts hat unangenehme Überraschungen gebracht. Die Liefer- und Polysiliziumpreise sind unbeständig und die Kosten steigen. Außerdem ist in Zeiten der Rezession die Nachfrage nach Energiedienstleistungen in der Regel geringer und das Vertrauen der Investoren schwindet. So wird es für kleinere Projekte schwieriger, eine Finanzierung zu finden und die Preise der großen Unternehmen fallen auf dem Markt.

Eine Sache scheint jedoch beständig zu sein, nämlich der weltweite Trend zu einer nachhaltigeren Zukunft mit Hilfe erneuerbarer Energiequellen. Die Installationen nehmen zu, die Unternehmen bauen ihre Kapazitäten aus, die Moduleffizienz wird weiter verbessert und vor allem die Innovationen gehen weiter.

Gleichzeitig existieren weitere Faktoren, welche der PV-Herstellungsindustrie schaden könnten. Die Entwicklung hin zu neuen Technologien, die zunehmende Verwendung größerer Wafer, die Tendenz zur Fragmentierung aufgrund von Verbringungsbeschränkungen und hohen Transportkosten könnten die Rangfolge in nicht allzu ferner Zukunft verändern. Es besteht auch eine hohe Wahrscheinlichkeit, dass die stärksten Akteure weiterhin den Weg der Innovation anführen werden, während die Branche in die Entwicklung hocheffizienter Energiequellen hineinwächst.

Quellen

https://www.renewableenergyhub.co.uk/main/solar-panels/solar-panel-manufacturers-and-products/

https://www.sc.com/en/trade-beyond-borders/covid-19-clean-energy-challenges-and-opportunities/